Der Investitionsnachweis - ein mächtiges Steuerungs-und Kontrollinstrument - wenn es richtig angewendet wird, sonst nicht!

(veröffentlicht am 14. Juli 2021)

Der Investitionsnachweis steht nicht im Text der VRV 2015. Er wurde von Bundesländern anhand der Landeshaushaltsverordnungen für Gemeinden im Nachhinein festgelegt.

- für Niederösterreich finden sich die Regelungen in der NÖ Gemeindehaushaltsverordnung (NÖGVHO) vom 2.Juli 2019 (§ 6)

- für die Steiermark sieht der § 63 ff der Steirischen Gemeindehaushaltsverordnung (StGHVO) die entsprechenden Normierungen vor

Formell sollte der Investitionsnachweis folgendes Aussehen haben:

Hier die Vorgabe für NÖ;

Quelle: Kommunalakademie NÖ:

- Rechnungsabschluss 2020

- Bachofer Harald, Dir MPA MBA & Schleritzko Christian, Reg.Rat, MSc

- pdf-Datei, Seite 57

Wie man bereits am nachstehenden Muster sieht, ist die Einhaltung dieser Form im Hinblick auf eine Präsentation unmöglich bzw. beinahe unleserlich! Viele Softwareanbieter benutzen daher die Staffelform!

Aus dem Rechnungsabschluss der Mustergemeinde Grafenwörth:

Seite 197 bis 210.

Hier wird die Staffelform gewählt:

- Auszahlungen und sämtliche Einzahlungen stehen untereinander

- Diese Darstellung ist leichter lesbar

- Für den Nachvollzug der Zahlen verwendet der Autor aber lieber die Tabellenform

1. Der Investitionsnachweis 2020 der Mustergemeinde Grafenwörth

- Der Investitionsnachweis der Mustergemeinde Grafenwörth reicht von der Seite 197 bis 210.

- Insgesamt sind darin 18 werthaltige Positionen enthalten

- Die Gesamtinvestitionen betragen € 2.645.708,51

-

- davon Investitionen in die Klasse 0 € 1.594.559,85

- davon Investitionen in die Klasse 7 € 1.051.148,66

Vorwegerkenntnis: Der Autor ist der Meinung, dass die Investitionen in die Klasse 7 laut den Bestimmungen des UGB aktiviert werden müssten! Die Aufwände müssten pro Projekt aus der Klasse 7 herausgenommen werden und in die Klasse 0 übertragen werden!

Die Folgen daraus

- Das Anlagenverzeichnis (Anlage 6g)

- Die Vermögensbilanz (Anlage 1c)

müssten korrigiert werden!

1. Die Prüfung der verwendeten Geldmittel aus dem Saldo 1

- Wie bekannt, hatte Grafenwörth den Voranschlag 2020 und den Voranschlag 2021 den Saldo 1 über nicht werthaltige "sonstige Einnahmen" und "sonstige Ausgaben" unnatürlich aufgebläht!

- Es stellt sich daher die zwingende Frage, ob Grafenwörth auch im Rechnungsabschluss 2020 diese Aufblähungen weiter fortführt?

- Und tatsächlich zeigt die nachstehende Grafik, dass Grafenwörth im Rechnungsjahr 2020

-

- € 1.672.892,95 aus dem Saldo 1 als finanzielle Mittel in Anspruch nehmen will,

- obwohl ihr nachweislich nur € 596.306,38 zur Verfügung stehen!

- Die Entnahme aus dem Saldo 1 ist um über eine Million €uro zu hoch!

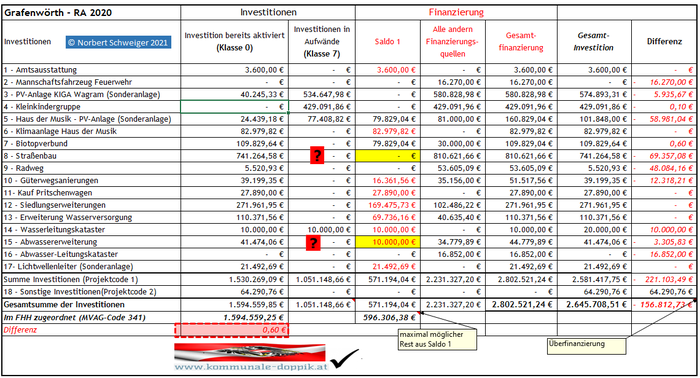

Rechnungsabschluss 2020 der Marktgemeinde Grafenwörth: Diese Grafik gibt einen Überblick über die Investitionen und deren Finanzierung. Rechts sehen Sie die Berechnung der tatsächlich aus dem Saldo 1 verwendbaren Mittel: € 596.306,38.

Die nachstehende Grafik zeigt die Namen der Projekte, deren Investitionshöhe und deren Finanzierung. Dabei hat der Autor von sich aus nur die Finanzierung aus dem Saldo 1 angepasst, alles andere blieb unverändert!

- Anstatt 1,7 Millionen Euro aus dem Saldo 1 wurden vom Autor 571,2 Tausend €uro aus dem Saldo 1 angesetzt

- Wie oben ausgerechnet, wären dafür insgesamt 596,3 Tausend €uro maximal möglich

- Die Korrekturen wurden in den Zeilen mit den roten Fragezeichen vorgenommen

- Es ergibt sich dennoch eine Überfinanzierung von rund 156,8 Tausend €uro

Aus der obigen Grafik können für die Marktgemeinde Grafenwörth folgende Finanzierungsverhältnisse ermittelt werden:

- 33,2 % "echte" Eigenfinanzierung, davon 20,4 % Selbstfinanzierung

- 66,8 % "quasi" Eigenfinanzierung durch Kapitaltransfers von Dritten

Die Finanzierungsstruktur der Marktgemeinde Grafenwörth gemäß dem Rechnungsabschluss 2020 ist beneidenswert beeindruckend! 2,8 Millionen €uro Investitionen werden ausschließlich mit Eigenmittel finanziert! Und das im Corona-Jahr 2020! Unglaublich!

2. Die Überprüfung der Kapitaltransfers von Trägern öffentlichen Rechts (TröR) und der Kapitaltransfers von privaten Haushalten und privaten Organisationen ohne Erwerbszweck

- Die Zahlen der MVAG-Codes 3331 und 3334 im FHH stimmen auf den Cent mit den Ergebnissen der Filterung aus dem Detailnachweis überein!

- Normalerweise werden die Transferzahlungen in der Anlage 6a nachgewiesen. In diesem Jahr befinden sich darin leider keine Angaben zu den Kapitaltransferzahlungen! Daher war der mühselige obige Prüfungsschritt erforderlich!

- Die AMA (Agrarmarkt Austria) ist tatsächlich eine Körperschaft öffentlichen Rechts und zeigt sich gegenüber Grafenwörth höchst großzügig mit einem Zuschuss (Subvention) von insgesamt € 727.497,23. Da können andere Gemeinden nur neidvoll seufzen!

3. Der Kapitaltransfer des Landes NÖ (Bedarfszuweisungen für Investitionen) über das Konto 871

- Bachofer Harald, Dir MPA MBA & Schleritzko Christian, Reg.Rat, MSc, a.a.O, Seite 63

Diese Kapitaltransfers des Landes NÖ über das Konto 871 sind in der Anlage 6a ausgewiesen:

- Der Kapitaltransfer über das Konto 871 beträgt € 640.186,oo.

- Im Investitionsnachweis werden aber um € 30.436,00 weniger angesetzt! Warum?

- Und so sieht die Gesamtförderung des Landes NÖ für Grafenwörth im Jahr 2020 aus:

-

- Konto 871 € 640.186,00

- Konto 301 € 141.657,00

- insgesamt € 781.843,00

4. Die Prüfung der Anlagenzugänge über das Anlagenverzeichnis (Anlagenspiegel)

- Über den Anlagenspiegel (Anlage 6g) wollte der Autor prüfen, ob die im Investitionsnachweis ausgewiesenen Investitionen kongruent in den Anlagenspiegel übernommen worden sind

- Im Anlagenspiegel sind nur die MVAG-Codes für den Vermögenshaushalt angegeben

- Nach dem Autor lange Zeit auf keinen grünen Zweig gekommen war, filterte er das Anlagenverzeichnis anhand der MVAG-Codes mit folgendem Resultat:

-

- alle Codes lieferten richtige Resultate, ausgenommen der Code 1022 (Gebäude und Bauten)!

- Somit sind die Werte im Anlagenspiegel und in der Bilanz um rund € 200.000,00 falsch!

Diese Grafik zeigt die Investitionspositionen gemäß den MVAG-Codes für den Vermögenshaushalt. MVAG-Code liefert kein richtiges Ergebnis mit Konsequenzen für Anlagenverzeichnis und Bilanz.

Ein richtiges Resultat war daher nur durch die Filterung des Codes 3413 im Finanzierungshaushalt zu erreichen.

Damit ist sichergestellt, dass der Investitionsnachweis bei Gebäuden und Bauten mit zumindest einem anderen Modul übereinstimmt!

Zusammenfassende Empfehlungen an die Mustergemeinde Grafenwörth:

******************************************************************************

- Reduzierung der Zahlungsmittel aus dem Saldo 1 auf den zulässigen Wert in Höhe von maximal 596,3 Tausend Euro (anstatt rund 1,7 Millionen €uro)!

- Überprüfung, warum im Finanzierungsbereich des Investitionsnachweises folgende von Dritten erhaltene Geldmittel nicht angesetzt sind:

-

- € 86.038,95 Investitionszuschüsse vom Bund

- € 30.436,00 Investitionszuschüsse vom Land NÖ

- Korrektur des Anlagenspiegels im Bereich von 1022 Gebäude und Bauten in Höhe von rund € 197.000,00

- Erfassung der Anlagenzugänge in Höhe von € 1.051.148,66 im Anlagenspiegel. Alle Aufwände, die in einem direkten Zusammenhang mit einem Investitionsprojekt stehen, sind zu aktivieren!

- Somit ergibt daraus auch ein entsprechender Korrekturbedarf für die Vermögensbilanz!

2. Der Investitionsnachweis 2020 der Mustergemeinde Trofaiach

- Obwohl landesrechtlich verlangt, bieten die Investitionsnachweise des führenden Softwareanbieters keine Gesamtsummen an. Dies ist unverständlich und ärgerlich. Der Autor legt in der nachstehenden Grafik die Vorgangsweise seiner Analyse offen. Er bildet die Gesamtsummen für Investition und Finanzierung ganz oben und nicht ganz unten.

- Durch das Kopieren der einzelnen Projekte aus der pdf-Datei samt Projektnummernvergabe ist die Richtigkeit und Vollständigkeit der Daten gegeben.

EXKURS: Ein skurriler Kassenbericht im RA 2020 von Trofaiach - 2 unterschiedliche Darstellungen auf einer Seite!

- Nach einiger relativ zeitaufwändiger "Forschungsarbeit" ist dem Autor aufgefallen, dass die Trofaiacher die Allgemeine Rücklage mit ZMR in Höhe von € 1.093.258,91 beinahe komplett aufgelöst hatten:

-

- laut Investitionsnachweis zur Finanzierung von Projekten in Höhe von € 441.258,91!

- Aber wofür ist der Rest verwendet worden in Höhe von exakt € 652.000,00 ?

- Nirgendwo im Rechenwerk ist ein verbaler Hinweis zu finden!

- Bis dem Autor aufgefallen ist, dass im Kassenbericht Teil II das Raiffeisenkonto Leoben-Bruck mit einem ursprünglichen Negativsaldo € 629.186,07 nicht mehr aufscheint!

- Und dies ist des Rätsels Lösung: Die korrekte Verwendung einer allgemeinen Haushaltsrücklage, um ein Schuldenkonto glatt zu stellen!

- Und lässt sich dieser Sachverhalt nicht einfacher darstellen als in dieser Form?

-

- mit dieser Kameralistik offenbar nicht

Muss die Bilanzdarstellung korrigiert werden?

- Selbstverständlich! Nach dem Grundsatz der Bilanzwahrheit und Bilanzkontinuität!

- Der ursprüngliche und richtige Kassa-Bankguthabenstand in Höhe von € -407.849,10 muss in der Aktiva aufscheinen!

- Der jetzige rückgerechnete Kassa-Bankguthabenstand in Höhe von rund € 70.402,00 muss entfernt werden!

- Siehe nachstehende Grafik!