Der Rechnungsabschluss 2020 von zwei Städten im Vergleich - Trofaiach (Stmk) versus Gänserndorf (NÖ) - Teil II Fortsetzung mit der Passiva

(veröffentlicht am 01. Juni 2021)

Rechnungsabschluss 2020 zweier Stadtgemeinden im Vergleich:

II.PASSIVA = Kapital

I.1 Das Eigenkapital

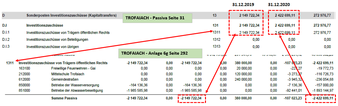

TROFAIACH - "Mustergemeinde"

1. Haushaltsrücklagen

Die Prüfung der Haushaltsrücklagen erweist sich beim RA 2020 von Trofaiach als eine einfache und angenehme Aufgabe!

Zur näheren Erläuterung der obigen Grafik:

- 1. und 2:

Anlage 6b weist eine Gesamtsumme von € 7.600.005,69 aus. Davon sind

- € 521.326,49 Zahlungsmittelreserven (ZMR) = in Geld gedeckte Rücklagen

- € 1.950.445,32 sind Bedarfszuweisungen des Landes Steiermark (Kapitaltransfers über Konto 871)

- Der Rest sind Rücklagen, die nicht mit Geld gedeckt sind

- 3: Der Kassenbericht weist die richtigen ZMR aus

- 4: Die Anlage 6b weist die richtigen ZMR aus

- 5: Die Aktiva weist die richtigen ZMR aus!

Hinweis:

Zwei Positionen sind im RA 2020 Trofaiach nicht prüfbar:

- Die planmäßige Abschreibung

- Die Auflösung der Sonderposten Investitionszuschüsse

Begründung:

Es fehlt in den Nachweisen

- die Angabe der Nutzungsdauer

- die Angabe der Restnutzungsdauer

x

x

x

x

x

2. Sonderposten Investitionszuschüsse (Kapitaltransfers)

Der Nachweis für die Sonderposten befindet sich in der Anlage 6g. Sie stimmen mit jenen der Bilanz überein!

Die ertragswirksame Auflösung dieser Sonderposten erfolgte mit einem Betrag von € 107.o23,23 (MVAG 2127).

x

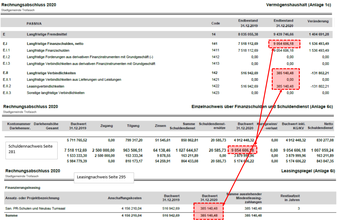

3. Langfristige Fremdmittel

Wie die obige Grafik zeigt, werden die langfristigen Fremdmittel korrekt und perfekt nachgewiesen!

4. Kurzfristige Fremdmittel

GÄNSERNDORF - "Avantgarde"-Gemeinde

1. Haushaltsrücklagen - eine Odyssee

Die Prüfung der Haushaltsrücklagen erweist sich beim RA 2020 in Gänserndorf als Verwirrspiel sondergleichen!

Kernerkenntnisse vorweg:

- Der Bilanzansatz ist um 1,43 Millionen Euro zu hoch angesetzt

- Die Darstellungen der Rücklagen in der Anlage 6 b und der Rücklagen laut "Kassabericht" weichen voneinander erheblich ab!

Hier bestätigen sich wieder einmal die fundamentalen Schwächen der "neuen" Kameralistik!

Zur näheren Erläuterung der obigen Grafik:

- Zu Punkt 1) und 2)

-

- Bereits nach wenigen Augenblicken war mir klar, dass der Bilanzansatz in Höhe von 45,8 Mio Euro nicht stimmen kann:

- ZMR (Zahlungsmittelreserven laut Aktiva) € 14,4 Mio plus "Nicht in Geld gedeckte Rücklagen" 30,0 Mio Euro = rund 44,4 Mio Euro .

- Die Differenz von rund 1,4 Mio Euro war quasi mit "freiem Auge" erkennbar!

- Zu Punkt 3) und 4)

- Punkt 3) Nachweis Anlage 6 b:

-

- Wie Du leicht nachvollziehen kannst, weichen bei den ersten drei Positionen (Kanal, Wasser, Müll) die Endbestände 2020 wesentlich voneinander ab!

- Punkt 4) Rücklagen laut "Kassabericht":

-

- Die Rücklagen laut Kassabericht und die Rücklagen laut Anlage 6b sollten sich zahlenmäßig und auch begrifflich decken!

- Weder das eine noch das andere ist gegeben:

-

- Zahlen:

- Zuführungen laut Anlage 6 b:

-

- € 2.760.045,32

- Auflösungen laut Anlage 6 b:

-

- € 786.897,91

- Zuführungen laut Kassenbericht:

-

- € 1.011.919,77

- Auflösungen laut Kassenbericht:

-

- € 476.555,30

- Punkt 5 und 6:

-

- Die Zahlen im Ergebnishaushalt stimmen mit dem Detailnachweis überein!

- Die Auflösungen laut Investitionsnachweis weichen selbst wiederum von den anderen ab:

Die geldwirksamen Auflösungen laut Kassenbericht betragen € 476.555,30. die geldwirksamen Auflösungen laut Investitionsnachweis lauten auf € 478.633,19. Immerhin eine Differenz von € 2.377,89!

Der Autor ist damit mit seinem "Latein" am Ende.

2. Sonderposten Investitionszuschüsse (Kapitaltransfers)

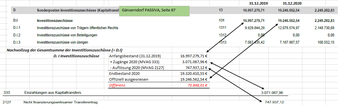

Die Sonderposten (Kapitaltransfers, Investitionszuschüsse) sind geschenkte Gelder von Dritten in der Vergangenheit (bis 31.12.2019) und in der Gegenwart/Zukunft (ab 01.01.2020).

- Für die Kapitaltransfers bis 31.12.2019 musste der Buchwert per 31.12.2019 analog den Abschreibungsregeln der damit errichteten Anlage in der Klasse 0 ermittelt werden.

- Gänserdorf bietet die Auflistung dafür auf Seite 364 ff an.

-

- Die Buchwerte per 31.12.2019 sind nicht überprüfbar!

- Wohl aber sind die angegeben Restnutzungsdauern und somit die Auflösungsbeträge sowie die Abschreibungsbeträge überprüfbar!

Diese Grafik zeigt eine Stichprobe von 3 Sachverhalten mit folgendem Resultat:

- Die Restnutzungsdauer ist in allen 3 Stichproben falsch berechnet

- Die Auflösungsbeträge sind in 2 Stichproben falsch ausgewiesen

3. Langfristige Fremdmittel

Wie die obige Grafik zeigt, werden die langfristigen Fremdmittel korrekt und perfekt nachgewiesen!

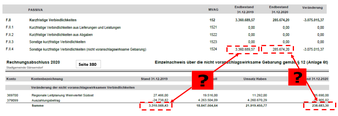

4. Kurzfristige Fremdmittel

Laut Bilanz bestehen die kurzfristigen Verbindlichkeiten aus der "Nicht voranschlagswirksamen Gebarung".

Wie sich herausstellt, stimmen die Zahlen in der Bilanz nicht mit den Zahlen des Nachweises 6 t überein!

Differenz "von außen" nicht aufklärbar!