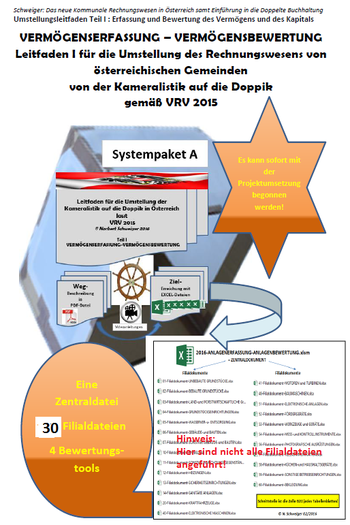

Worüber informiert Dich diese Seite?

Über das Systempaket A - Erfassung und Bewertung des Sachanlagevermögens und der Vorräte

- Inhaltsverzeichnis der diesbezüglichen PDF-Datei (3 Seiten)

- 10 Leseproben aus der PDF-Datei

- Excel-Zentraldatei "Anlagenerfassung-Anlagenbewertung.xlsm"

- Excel-Filialdateien (insgesamt 30)

- Vier Bewertungstools

Systempaket A: Die Erfassung und Bewertung des Sachanlagevermögens und der Vorräte

1. Eine PDF-Datei dient der Basisinformation

Das nebenstehende Deckblatt der PDF-Datei bringt die Vorteile dieses Systempakets auf den Punkt:

1. Es kann sofort im Zusammenwirken mit den Excel-Arbeitsmappen mit der Projektumsetzung begonnen werden. Das mühsame Einlesen in die VRV 2015 und das methodische Aufbereiten dieser Verordnungsvorschrift samt Ergänzungen fällt für den Anwender weg.

Download dieser Rechtsquellen:

a) VRV 2015

b) VRV-Anlagen

2. Die PDF-Datei kann online gelesen und mit dem Werkzeug des pdf-Readers Schnappschüsse erstellt oder Notizen und Markierungen angebracht werden. Oder sie kann so oft wie erforderlich ausgedruckt werden. Im Ausdruck können Anmerkungen handschriftlich angebracht werden.

1.1 Das Inhaltsverzeichnis der PDF-Datei

Die Seite 1 des Inhaltsverzeichnisses

der PDF-Datei!

Die Seite 2 des Inhaltsverzeichnisses

der PDF-Datei!

1.2 Leseproben aus der PDF-Datei:

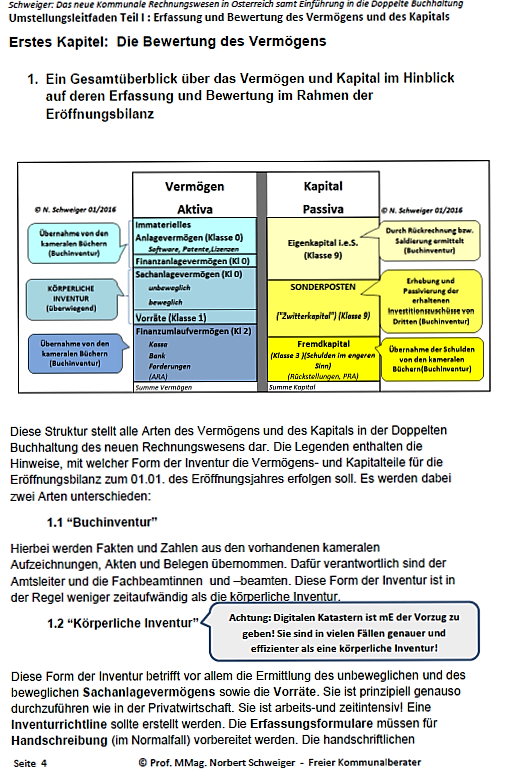

Seite 4 als Leseprobe;

Es werden viele Überblickstrukturen verwendet, um diese umfangreiche Materie schnell im Langzeitgedächtnis behalten zu können.

Seite 15 als Leseprobe:

Auf der Seite 15 verweise ich auf die "Deutschen Richtlinien für Normalherstellungs-kosten" - vom Autor "austrofiziert" und auf Seite 26 näher behandelt!

Leseprobe Nummer 3:

Auf der Seite 17 wird das Immoportal123.at erläutert, das hervorragend hilft, Grundstücke in jeder österreichischen Gemeinde zu bewerten!

Diese Leseprobe Nr. 4 aus Seite 27 nennt die Anwendungsmöglichkeiten des "Normalherstellungskostenverfahrens".

Sie sind besonders interessant für Kommunen! Vor allem dann, wenn für diese genannten Gebäude keine Anschaffungskosten in den Unterlagen vorhanden sind!

Die Leseprobe Nr. 5 aus der Seite 35 erläutert die Begriffe "Indizierung" und "Rückindizierung".

Der Autor empfiehlt den Gemeinden nachhaltig, die Rückindizierung zur Ermittlung von fiktiven Anschaffungswerten anzuwenden!

Das führt zu niedrigeren Anschaffungswerten und somit zu niedrigeren Abschreibungen!

Leider gibt es bis dato keinen offiziellen Rückindizierungsindex von der Statistik Austria. Der Autor ist aber überzeugt, dass der von ihm ermittelte Rückindizierungsindex absolut richtig ist.

Leseprobe Nummer 6:

Der Wertansatz für ein Sportlerheim ohne Rückindizierung!

Leseprobe Nummer 7:

Der Wertansatz für ein Sportlerheim mit Rückindizierung!

In der Leseprobe 8 aus der Seite 55 erläutere ich das Schema zur Ermittlung des "Nettovermögens" einer Kommune.

Anmerkung: Die bisherigen „kameralen Rücklagen“ (=Rücklagen ohne dezidierte Gelddeckung) werden in der Doppik zu einem nicht mehr erkennbaren Teil des „Nettovermögens“!

Leseprobe 9:

Hier versucht der Autor darauf hinzuweisen, dass es kontraproduktiv für eine Gemeinde wäre, würde sie sich reicher darstellen als sie in Wirklichkeit ist!

Auf der letzten Seite dieser PDF-Datei (Leseprobe 10) macht sich der Autor Gedanken über die Zusammensetzung der Projektgruppen.

2. Die Excel-Dateien als mächtige Arbeitsinstrumente

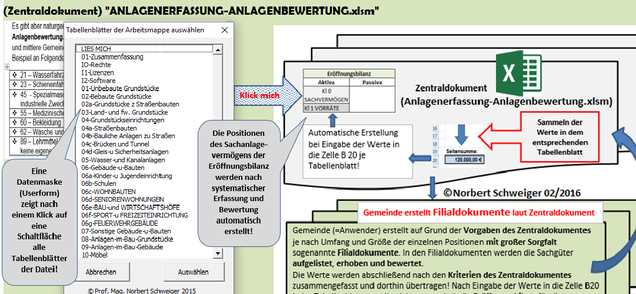

2.1 Die Excel-Zentraldatei "ANLAGENERFASSUNG-ANLAGENBEWERTUNG.xlsm"

Hier ist ein Ausschnitt aus dem Tabellenblatt "LIES MICH" der Excel-Zentraldatei zu sehen, die aus über 50 Tabellenblättern besteht. Aus jedem Tabellenblatt kann man über eine Schaltfläche alle Tabellenblätter auflisten, um das Wunschblatt rasch auszuwählen.

Zusätzlich ist eine umfangreiche Navigation über Hyperlinks vorgesehen.

In der Zentraldatei laufen alle Fäden zusammen. Nach Abschluss der Erfassungs- und Bewertungsvorgänge sind im Tabellenblatt "01-Zusammenfassung"

die Bilanzpositionen des Sachanlagevermögens der Gemeinde systematisch erfasst. Das Datum der Erledigung kann erfasst werden und wird dann wie abgebildet ausgegeben!

2.2 Die Excel-Filialdateien

2.3 Die Bewertungstools mit Excel

2.3.1 Anschaffungswertverfahren

Für alle Sachgüter gilt in erster Linie das historische Anschaffungswertprinzip. Sind Anschaffungswert und Anschaffungszeitpunkt durch Belegnachweis vorhanden, sind diese zu nehmen. Schillingbeträge sind in Euro umzurechnen. Die Ermittlung geht sehr rasch:

1. Festlegung des Bewertungsstichtages mit Hilfe des Dropdown-Feldes (immer der 31.12. des Vorjahres des Doppikbeginnes!)

2. Auswahl des zu bewertenden Sachgutes mit einem Dropdown-Feld. Hinter diesem sind alle Sachgüter laut der VRV 2015 hinterlegt! Die Nutzungsdauer und andere Codes erscheinen automatisch.

3. Eingabe des Anschaffungswertes in Euro im gelben Feld.

4. Auswahl des Anschaffungsjahres per Dropdown-Feld und des Anschaffungszeitpunktes mit Hilfe der Optionsschaltflächen. Das Ergebnis erscheint!

5. Behandlung der Ergebniszeile:

- a) Nur Restbuchwert markieren, kopieren und in einem anderen Dokument einfügen.

- b) Die gesamte Ergebniszeile markieren und in einem anderen Dokument oder Tabellenblatt einfügen! Achtung: Beim Einfügen ist folgende Option zu wählen-->"Inhalte einfügen" und "Werte und Zahlenformate"!

- c) Durch einen Klick auf die Schaltfläche "Tabellenblatt sichern und sofort umbenennen" entsteht ein neues Tabellenblatt, das sofort umbenannt werden muss!

2.3.2 NHK 2000 - Das "austrofizierte" Normalherstellungskostenverfahren

Dient zur ersatzweisen Bewertung von kommunalen Gebäuden bei fehlenden Anschaffungswerten.

Viele kommunale Gebäudearten können damit einfach, schnell und zuverlässig bewertet werden.

Fast alle deutschen Kommunen wendeten oder wenden dieses Verfahren an! Es ist dies ein aktuell zugelassenes tägliches Bewertungsinstrument für deutsche Liegenschaften-Makler.

Für Österreich hat der Autor dieses Verfahren folgendermaßen "austrofiziert":

- Es werden die österreichischen Baupreisindices angewendet.

- Es werden die österreichischen Nutzungsdauervorschriften berücksichtigt (Anlage 7 VRV)

- Es wird die österreichische Umsatzsteuer (20 %) berechnet anstatt 16 % bzw. 19 % in D.

Hier sehen Sie die Eingabemaske für diese Anwendung!

Zusammenfassende Erläuterung:

In diesem Beispiel findet die Bewertung eines Gemeindeamtes statt.

Folgende Kerndaten sind gegeben:

- Inbetriebnahme 1984

- Gebäude setzt sich zusammen aus:

-

- Kellergeschoß

- Erdgeschoß

- 2 Obergeschoße

- Gesamtnutzfläche: 3.100 m²

- Gehobene Ausstattung

- Nutzungsdauer: 80 Jahre

- Bewertungsstichtag: 31.12.2018

- Gebäudewert per 01.01.2019: EURO 2.867.900,-- (=Anschaffungswert in der Doppik)

Hinweis: Hier wird die Methode der Rückindizierung angewendet!

- Erläuterungen zu den einzelnen Punkten:

- Die roten Punkte:

- Eingabe Gemeindename und Gemeindekennzahl (optional)

- Bezeichnung des zu bewertenden Gebäudes

- Auswahl des Gebäudetyps aus der beiliegenden Liste

- Eingabe des gewünschten Bewertungsstichtages

- Auswahl des Ausstattungsstandes aus der beiliegenden Liste

- Eingabe der Geschoßmaße laut Plan oder laut der Natur

- Eingabe der Normalherstellungskosten für das Jahr 2000 laut der beiliegenden Liste

- Eingabe der Baunebenkosten laut der beiliegenden Liste (%-Satz)

- Das Jahr der Inbetriebnahme (vereinfacht "Baujahr") genannt, ist einzugeben

- Eingabe der österreichischen Nutzungsdauer (bei Massivbauten immer 80 Jahre!)

- Die blauen Punkte:

- Auswahl des Baupreisindex zum Zeitpunkt der Inbetriebnahme des Gebäudes per Dropdown-Feld

- Auswahl des Baupreisindex im Jahr 2000 (ist immer 100)!

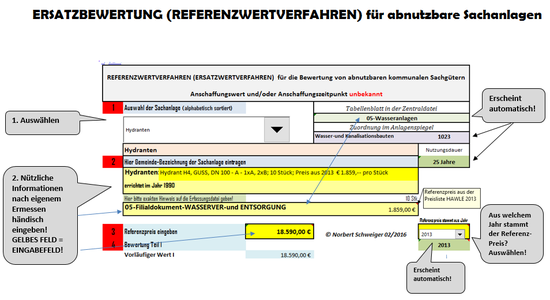

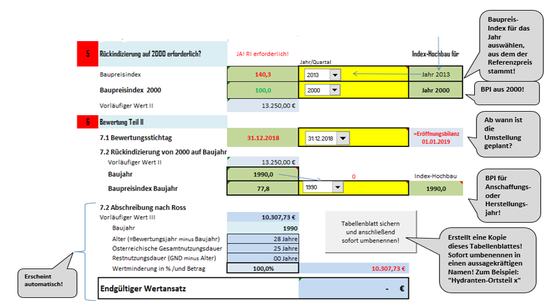

2.3.3 REFERENZWERTVERFAHREN (Ersatzwertverfahren)

Ist ideal geeignet für die Bewertung von abnutzbaren Sachanlagen, bei denen kein historischer Anschaffungswert vorhanden ist und die keine Gebäude sind !

Die Legenden erläutern ausführlich das Tabellenblatt!

Erläuterung des Beispiels:

10 Hydranten sind 1990 errichtet worden. Die Anschaffungswerte sind nicht mehr vorhanden.

Der Preis aus dem Jahre 2013 beträgt Euro 1.859,-- pro Stück für diesen Hydrantentyp.

Der Referenzwert insgesamt beträgt daher per 2013 18.590,-- Euro.

Lösung:

1. Schritt: Rückindizierung vom Jahr 2013 auf das Jahr 2000: €18.590/140*100= € 13.250,--

2. Schritt: Rückindizierung des Referenzwertes 2000 auf das Anschaffungsjahr 1990: € 13.250,--*77,8/100 = € 10.308,-- (=fiktiver Anschaffungswert im Jahre 1990)

3. Die Nutzungsdauer für Hydranten beträgt 25 Jahre.

4. Nachdem der Bewertungsstichtag mit 31.12.2018 festgelegt ist, ist die Nutzungsdauer überschritten und diese Hydranten sind somit komplett abgeschrieben!

5. Diese Hydranten sind aber im Anlagenverzeichnis der neuen Kommunalen Doppik zu erfassen mit einem Anschaffungswert von 0 €uro! (Grund: Diese Güter werden noch weiter als Betriebsvermögen genützt. Den "Erinnerungs-EURO" gibt es in der öffentlichen Verwaltung offenbar nicht mehr!)

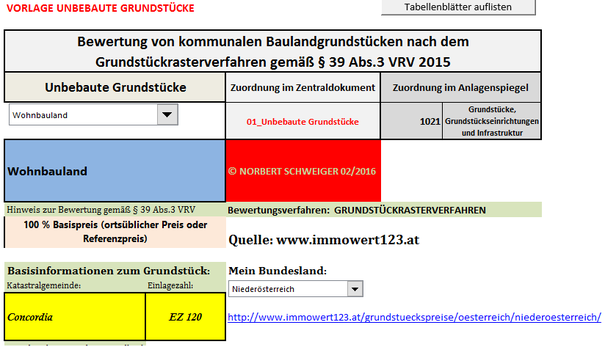

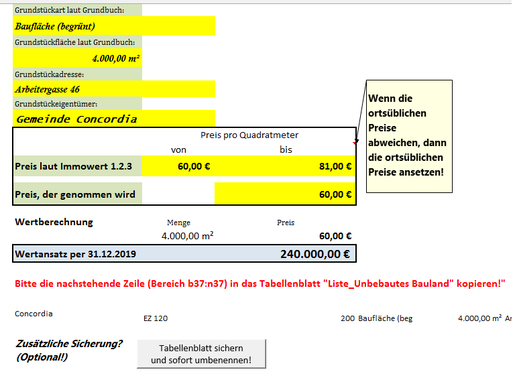

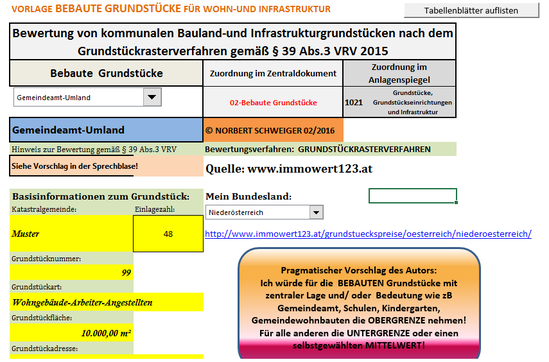

2.3.4 GRUNDSTÜCKRASTERVERFAHREN

Die wichtigste Unterscheidung ist die Kategorie

- UNBEBAUT

- oder

- BEBAUT

Grundstücke sind einzeln zu erfassen!

Bebaute Grundstücke sind getrennt von deren Aufbauten in der Eröffnungsbilanz auszuweisen!

2.3.4.1 Rasterverfahren für unbebaute Grundstücke

2.3.4.2 Rasterverfahren für bebaute Grundstücke

2.3.4.3 Rasterverfahren für landwirtschaftliche Grundstücke