Die geniale österreichische Querschnittsrechnung als dauerhaftes Bindeglied zwischen Kameralistik und Doppik

Die österreichische Querschnittsrechnung ist genial, insbesondere dann, wenn man diese Eigenschaft nützt. Sie ist ideal geeignet für langjährige und umfassende Analysen. Aber sie auch verwendbar für die Erstellung von Planzahlen.

1. Die Querschnittsrechnung als Grundlage für ein Analysetool der besonderen Art.

Nachstehend am Beispiel von "Haus Österreich" = "Kommunal AUSTRIA" (alle österreichischen Gemeinden zusammen ohne Wien)

1.1 Die operativen ERTRÄGE

Das Analysetool basiert auf EXCEL mit Makros und benötigt

mit nur einer Ausnahme aussschließlich die Zahlen der Querschnittsrechnung.

Diese werden vom Anwender in einem eigenen Tabellenblatt in 1.000 €uro mit 1 Kommastelle eingegeben!

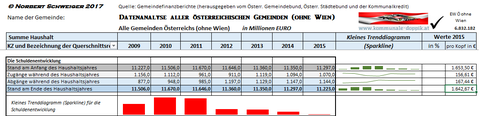

In diesem Fall handelt es sich bei den Beträgen um "Millionen", die den einzelnen österreichischen Finanzberichten entnommen wurden. Eine Zeitspanne von 7 Jahren ist ausreichend, um Entwicklungen und Trends zu erkennen.

Hier sind die operativen Erträge (Kennzahl 10 bis Kennzahl 19) dargestellt. Die Sparklines sind kleine Trenddiagramme, die in neueren Excelversionen erstellt werden können. Die senkrechten Prozentwerte beziehen sich auf das Jahr 2015 innerhalb der jeweiligen Gruppe. Die absoluten Eurozahlen geben die Werte pro Kopf im Jahr 2015 wieder.

1.2 Die operativen AUFWÄNDE

Der Autor verwendet die Begriffe der neuen VRV 2015.

"Operative Aufwände" beziehen sich auf das "laufende Geschäft" einer Gemeinde. Die meisten dieser Positionen gehorchen einem linearen Trend entsprechend den Wirtschaftsdaten (Wirtschaftswachstum, Inflation) einer geordneten Volkswirtschaft. Im Regelfall können diese Positionen für die Planung der kommenden Jahre "fortgeschrieben" werden.

1.3 Die Einzahlungen und Auszahlungen der INVESTIVEN Gebarung ( Kapitaltransfers ohne Finanztransaktionen)

Die Kennzahlen 30 bis 34 "verbuchen" 2 Formen von Einzahlungen:

a) Einzahlungen aus dem Verkauf von Gemeindevermögen

b) Einzahlungen aus Geschenken von Dritten (Transfers). Hier spielt die Kennzahl 33 eine besondere und wichtige Rolle. Unter dieser Kennzahl werden alle Transfers zu den Investitionen im engeren Sinn erfasst (von Land, Bund, EU). Es gibt fast keine Gemeinde in Österreich, die solche Transfers nicht benötigen würde.

In den Kennzahlen 40 bis 44 werden alle Auszahlungen für Investitionen im engeren Sinn erfasst:

Hierbei sind besonders folgende Kennzahlen herauszuheben:

- KZ 40 --> Hier werden alle Investitionen in die unbeweglichen Anlagegüter (Immobilien) einer Gemeinde festgehalten!

- KZ 41 -->Alle neu angeschafften beweglichen Anlagegüter (Mobilien) laufen unter dieser Kennzahl!

Beispiele dafür siehst Du weiter unten!

1.4 Die Einzahlungen aus FINANZTRANSAKTIONEN

Hier sehen wir die verschiedenen Möglichkeiten der Einzahlungen aus Finanztransaktionen. Wegen ihrer besonderen Bedeutung möchte ich folgende hervorheben:

1. KZ 55 _ Aufnahme von Finanzschulden von anderen. Unter dieser Kennzahl werden die Schuldenaufnahmen von Banken und Versicherungen erfasst.

2. KZ 51_Entnahmen aus Zahlungsmittelreserven.

Das ist die Auflösung von durch Geld gedeckte Rücklagen.

3. KZ 58_Ausgleichszahlungen aus Finanzderivaten. Diese Position ist durch die VRV 2015 neu geschaffen worden. Hier müssen Gemeinden und Länder ihre Spekulationsgewinne offen legen! Sie können dann nicht irgendwo versteckt oder gar nicht angeführt werden! Gott sei Dank! Und das wird spannend werden!

1.5 Die Auszahlungen aus FINANZTRANSAKTIONEN

Analog zu 1.4 sind hier folgende Positionen näher zu betrachten:

1. KZ 65 Rückzahlung von Finanzschulden bei anderen

2. KZ 61 Zuführung an Zahlungsmittelreserven (=Dotierung von Geld gedeckten Rücklagen)

3. KZ 68 Ausgleichszahlungen aus Finanzderivaten. Hier sind die Spekulationsverluste von den betroffenen Ländern und Gemeinden auszuweisen. Mal sehen, wer sich dann "outen" wird müssen!

1.6 Die Erläuterung der Salden

Ich erläutere hier nur den Saldo 1. Dieser wird von manchen Autoren auch als "Öffentliches Sparen" bezeichnet. Ich verwende diesen Begriff nicht, weil ich diesen nicht verstehe und daher damit auch nichts anfangen kann!

Der Saldo 1 (KZ 91) ist die Differenz zwischen den operativen Erträgen und den operativen Aufwänden.

Sind die Erträge größer als die Aufwände kann man von einem Ertragsplus oder Überschuss sprechen. Im anderen Fall liegt ein Ertragsminus oder ein Defizit vor

1.7 Die Betrachtung der Investitionen (=Mittelverwendung)

Hinweis: Der Autor betrachtet jede Mittelverwendung als Investition im weiteren Sinne.

Investitionen im engeren Sinne sind Mittelverwendungen für das unbewegliche und bewegliche Sachvermögen.

1.7.1 Die Investitionen im engeren und im weiteren Sinne

Zu den Sachgüterinvestitionen im engeren Sinne:

Hier befinden wir uns im zentralen Betätigungsfeld einer Gemeinde und deren Vertretung. Nämlich beim Schaffen von sinnvollen Einrichtungen, die das Leben der Bürger erleichtern, schöner und somit lebenswert machen.

Man spricht hier von "Vorhaben" oder "Projekten". Hierfür ist viel Diskussions-, Überzeugungs- und Planungsarbeit im Vorfeld erforderlich

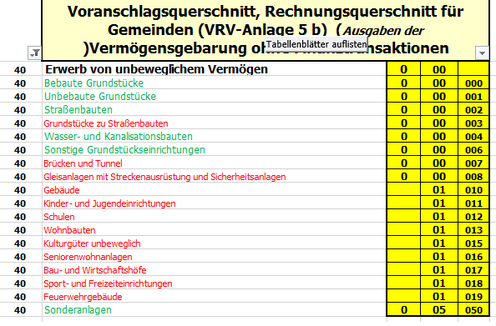

Querschnittskennzahl 40:

Der Erwerb von unbeweglichem Vermögen! (Investition im engeren Sinn!)

In dieser Abbildung sieht man Kontonummer und Kontobezeichnung sowie die Überschriften für alle dementsprechenden Projekte! Investitionsplanung beginnt mit der Auflistung all der gewünschten Vorhaben (Projekte), die nach den Kriterien Dringlichkeit und Wichtigkeit gereiht werden sollen.

Querschnittskennzahl 41:

Der Erwerb von beweglichen Gütern und aktivierungsfähigen Vorräten. Auch hier geben die nebenstehenden Kontobezeichnungen und Kontonummern den entsprechenden Rahmen vor.

Aus den Daten der Kennziffern 40, 41 und 66 lässt sich die Investitionsneigung der Kommunen ermitteln.

1.7.2 Die Sachgüterinvestitionen für die Verwaltungsabwicklung

Einige Beispiele für die Kennzahl 23: Brennstoffe, Treibstoffe, Schmier-und Schleifmittel, Büromaterial, Druckwerke, Geringwertige Wirtschaftsgüter, ...

In der Kennzahl 24 werden beispielsweise erfasst:

Instandhaltungen durch Dritte, Energieaufwand, Transportaufwand, Miet-und Pachtzinsen, Aufwand für Telekommunikation, Rechts-und Beratungsaufwand, Operating Leasing ,...

1.7.3 Die Personalinvestitionen für die Verwaltungsabwicklung

Beispiele:

KZ 20: Geld-und Sachbezüge für alle Bediensteten samt den Beiträgen zur Sozialversicherung

KZ 21: Pensionen und sonstige Ruhebezüge

KZ 22: Bezüge der gewählten Organe

1.7.4 Die Transferinvestitionen (Investitionen in Dritte)

Beispiele:

- KZ 26: Transfers an Bund, Länder und Gemeinden und deren Fonds sowie an Sozialversicherungsträger

- KZ 27: Transfers an Unternehmen, Finanzunternehmen, netto-veranschlagten Unternehmungen, privaten Haushalten

- KZ 43: Kapitaltransfers an Bund, Länder und Gemeinden, ...

- KZ 44: Kapitaltransfers an Unternehmen, Finanzunternehmen,..

1.7.5 Die Investitionen zur Bedienung des Fremdkapitals (Schuldendienst)

Die Positionen sind selbsterklärend. Die Ausgleichszahlungen aus Finanzderivaten (Spekulationsverluste) habe ich hier eingebunden. Häufig sind ja damit massive Schuldverhältnisse verbunden.

1.7.6 Die Investitionen zur Eigenkapitalbildung

Der Autor hätte diese Investitionen vereinfacht auch als "Sonstige Investitionen" bezeichnen können.

Ins Auge sticht hier besonders die Kennzahl 61 "Zuführung an Zahlungsmittelreserven (Rücklagen)". Vermehrt festzustellen ist folgende durchaus sinnhafte Vorgangsweise. Aus im Vorhinein aufgenommenen und zugezählten Darlehen werden Rücklagen dotiert, die dann im nächsten Jahr projektkonform aufgelöst (verwendet) werden.

1.8 Die Betrachtung der Finanzierung (=Mittelaufbringung)

1.8.1 Die selbstbestimmte Eigenfinanzierung aus laufenden Einzahlungen (Erträgen)

Beispiele:

- KZ 10: Kommunalsteuer, Grundsteuer, Tourismusabgaben, Verwaltungsabgaben

- KZ 12: Benützungsgebühren von Gemeindeeinrichtungen

- KZ 13: Vermietung und Untervermietung, Kostenbeiträge

- KZ 14: Verpachtung und Unterverpachtung, Zinserträge, Gewinnanteile von Beteiligungen,..

- KZ 17: Gewinnentnahmen von Betrieben und marktbestimmten Betrieben,

- KZ 18: Erträge aus Veräußerungen (Verkäufen), bestimmte Kostenersätze

1.8.2 Die selbstbestimmte Eigenfinanzierung aus nicht laufenden Einzahlungen (Erträgen)

Von Bedeutung sind hier in erster Linie die Kennzahlen

30 (Veräußerung=Verkauf von unbeweglichem Vermögen)

31 (Veräußerung=Verkauf von beweglichem Vermögen)

und die Kennzahl 51 ( Entnahmen aus Rücklagen).

1.8.3 Die von Dritten mitbestimmte Eigenfinanzierung aus laufenden und nicht laufenden Einzahlungen (Erträgen)

Die wichtigste Ertragsquelle für die österreichischen Gemeinden schlägt sich in der Kennzahl 11 "ERTRAGSANTEILE" nieder.

Das ist der Anteil am gemeinsamen "Steuerkuchen", der im Rahmen des "Finanzausgleichs" verteilt wird.

Nachdem der Finanzausgleich zwischen Bund, Ländern und Gemeinden ausverhandelt wird, sind diese Gelder "von Dritten mitbestimmt"!

Das neueste Finanzausgleichsgesetz ist am 15. Dezember 2016 vom österreichischen Nationalrat beschlossen worden.

1.8.4 Die Fremdfinanzierung

Die Fremdfinanzierungsquote

aller österreichischen Gemeinden beträgt gemessen am Gesamtvolumen nur rund 5 %!

Siehe hierzu https://www.norbert-schweiger.com/gemeinde/gemeindefinanzbericht-2013/

1.9 Weitere Kennzahlen

1.9.1 Die Freie Finanzspitze

Die "Freie Finanzspitze" beantwortet die Frage, wie viel Geld noch übrig ist, wenn man von einem positiven operativen Saldo die laufenden Schuldtilgungen abzieht!

1.9.2 Die Transferzahlungsbilanz

Stellt man alle Transfereinzahlungen allen Transferauszahlungen gegenüber, ergibt sich für alle Gemeinden ein massives, stetig steigendes Defizit. Der Autor versucht, dieses Dilemma in einem %-Satz bezogen auf die Ertragsanteile bzw. auf die Summe der Erträge zu visualisieren!

Aussagekräftiger ist der %-Satz bezogen auf die Ertragsanteile! Denn alle österreichischen Gemeinden (ohne Wien) müssen rund 45 % der Ertragsanteile aufwenden, um das Defizit des Transfersaldos abzudecken!

Exkurs: Vergleich des Transfersaldos aller österreichischen Gemeinden (ohne Wien) mit jenem aller Bundesländer zusammen

Im Durchschnitt müssen die Gemeinden 45 % ihrer Ertragsanteile aufwenden, um den Transfersaldo zu decken, die Länder rund 28 %.

1.9.3 Die Kongruenz von Investition und Finanzierung

Wichtig ist die Prüfung der Kongruenz von Investition und Finanzierung. Insbesondere im Rahmen der mittelfristigen Finanzplanung!

EXKURS: Ein verblüffendes Beispiel aus der Praxis als Beweis

Eine beschauliche niederösterreichische Kleinstadt (rund 8.000 Einwohner) erstellt ihren mittelfristigen Investitions-und Finanzplan folgendermaßen:

Wir sehen hier die Einnahmen (ao HH) dieser kleinen NÖ Stadt für die Jahre 2016 bis 2020 für alle laufenden bzw. geplanten Projekte gemäß dem "Mittelfristigen Finanzplan" .

Hier sind die geplanten Ausgaben zu sehen.

Projektnummer, Projektbezeichnung und die einzelnen Beträge sind deckungsgleich mit dem Einnahmenblatt!

Der mittelfristige Finanzplan für den Ordentlichen Haushalt - nach Funktionen (Kostenstellen) gegliedert, sieht folgendermaßen aus (Bild)!

Spannende Kernfrage: Ist in diesem Planungsvorgang - der genau den NÖ - Vorschriften entspricht - die notwendige Kongruenz zwischen Investition und Finanzierung gegeben?

Was meinst Du - geschätzter und interessierter Besucher dieser Webseite?

Und was sagt uns die Querschnittsrechnung zu dieser Problemstellung?

Lösung: Die Antwort aus der Querschnittsrechnung (Prüfung der Kongruenz von Investition und Finanzierung)

Die Antwort aus der Querschnittsrechnung ist eindeutig:

Sowohl für das Jahr 2016 als auch für das Jahr 2017 ergeben sich massive Unterdeckungen!

2016: - 1,5 Millionen Euro

2017: - 4,2 Millionen Euro

Wir sehen hier, wie wichtig es ist, die Zahlungsströme anhand der genialen österreichischen Querschnittsrechnung zu betrachten!!

1.9.4 Maastricht-Ergebnis

Gemäß dem Österreichischen Stabilitätspakt 2012 tragen die Gemeinden dazu bei, die österreichischen Staatsschulden zu verringern! Die schwarzen Zahlen und die blauen Balken des Trenddiagramms demonstrieren den "Maastricht-Überschuss" der Gemeinden!

1.9.5 Die Entwicklung der Gesamtschulden

Der Schuldenstand am Beginn der Analyseperiode ist die einzige Zahl, die nicht aus der Querschnittsrechnung stammt! Der Gesamtschuldenstand muss dem jeweiligen Rechnungsabschluss entnommen werden.

1.9.6 Zinssatz für Gesamtschulden und Ertragskraft

Der Zinssatz bezieht sich auf das durchschnittlich gebundene Kapital eines Haushaltsjahres! Er stellt eine sehr wertvolle Komponente im Rahmen der umfangreichen Analysedaten dar!